服务热线

15922223087

服务热线

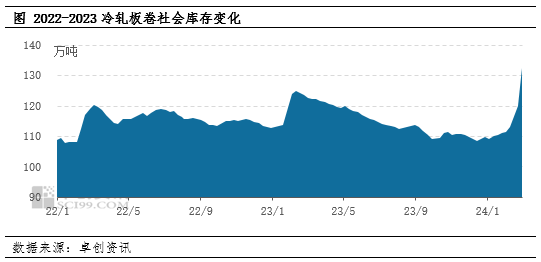

15922223087】2024开年以来,冷轧板卷社会库存便进入持续累库状态,贸易商仓库存储上的压力也成为抑制短期市场行情报价上涨的重要因素,但伴随需求旺季到来以及利润变化,冷轧板卷仍存上涨概率。

截至本周,冷轧板卷社会库存132.39万吨,环比增量12.5万吨,增幅10.43%,达年内单周最大增幅,较2023年年末社会库存增幅达到20.66%。受春节假期影响,1月份在需求逐步收缩以及市场冬储等操作下,社会库存呈现持续累库状态,目前库存压力亦成为抑制多地价格持续上涨的主要因素,市场不乏降价出货以缓解仓库存储上的压力,回笼资金的操作。

据卓创资讯近期调研发现,春节假期后第二周,多数市场仍存在资源到货情况,特别是长协合约交货提上日程,供应压力尚存,市场库存延续积累态势,3月上旬资源到货或存在缩减预期,伴随需求释放预期,冷轧板卷社会库存拐点或将大概率出现在3月上中旬,仍需关注需求释放的刚性支撑。

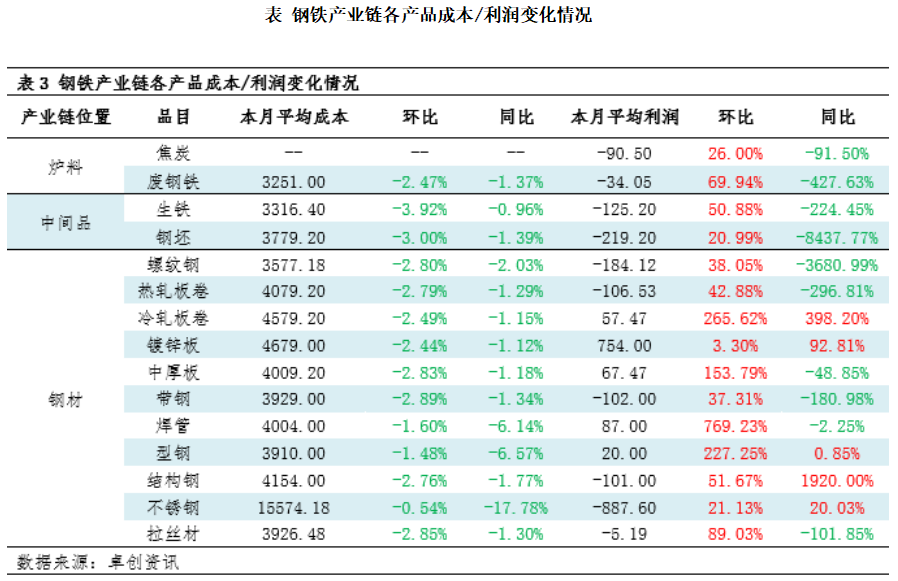

春节假期过后,黑色系期货整体震荡回调。对于煤炭市场来说,供需矛盾或逐步增加,一方面煤炭供应量逐步上升,缓解供应偏紧局面;另一方面伴随供暖季节结束,需求端或有缩减可能,煤价或偏弱运行;但铁矿石的金额目前仍处高位,对钢材市场尚存支撑。通过对于产业链成本及利润的分析来看,伴随焦炭第四轮提降落地,钢坯等中间品价格同步回落,从而带动冷轧板卷成本下降;同时贸易商前期订货成本比较高,现货价格跌幅窄于成本跌幅,使得冷轧板卷利润略有回升,但有必要注意一下的是,利润好转之后,进而增加钢厂生产积极性,供应端或产生利空影响。

综上来看,冷轧板卷3月份市场仍存上涨预期。首先需求端的好转预期,仍成为主要支撑;据卓创资讯统计,目前冷轧板卷样本成交量基本恢复至春节前(1月下旬)水平,伴随传统需求旺季到来,需求存刚性支撑。其次成本端短线宽幅回调概率不大,钢厂降价出货意愿亦较有限,进一步支撑市场行情。另外美联储降息何时启动仍存不确定性,地理政治学动荡等事件不排除进一步发酵可能,但国内重要会议即将召开,对于2024年的主基调即将制定,政策方面对钢铁供需基本面的影响将会继续增加。但目前仍需注意的是,现阶段多区域冷轧板卷库存均处于较高水平,终端需求的好转与贸易商降库需求的博弈仍存,短线需关注供需错配对于市场影响。

© 2016-2018 乐虎平台官网入口网址_乐虎官网手机网页 版权所有

备案号:津ICP备14003658号-23

关注我们